Tribune contre-discours du Groupe de Recherche en Economie et Commerce (GREC)

Un universitaire à l’expertise approximative, plus connu pour son acharnement contre l’action de l’Exécutif en République Démocratique du Congo en général et de l’Autorité monétaire du pays en particulier, soutient, à travers des articles de presse dont un dernier paru ce lundi 16 février 2026, que la collaboration entre la Banque Centrale du Congo (BCC) et des réseaux internationaux comme Visa et Mastercard constituerait une abdication de souveraineté financière. Cette lecture, bien qu’habillée d’arguments géopolitiques, repose sur des analogies trompeuses, une transposition inappropriée des expériences européennes et asiatiques, ainsi qu’une sous-estimation des dynamiques de rattrapage institutionnel propres aux économies émergentes. Face à la nécessité de ne pas laisser libre cours à la déraison, le Groupe de Recherche en Economie et Commerce (GREC) propose cette réflexion-réfutation qui déconstruit ces thèses à partir de la théorie économique des réseaux, de la littérature sur le développement institutionnel et de cas africains concrets.

1. L’erreur de comparaison structurelle : Europe ≠ RDC

L’argument central avancé consiste à affirmer que, puisque l’Europe cherche à réduire sa dépendance aux réseaux américains, la RDC devrait suivre la même trajectoire. Or cette comparaison souffre d’un biais de contexte.

L’Europe, via l’initiative soutenue par la Banque Centrale Européenne, corrige une dépendance excessive après avoir construit : un marché financier intégré, une infrastructure SEPA (single euro payments area) mature, une profondeur bancaire élevée, une souveraineté monétaire consolidée. La RDC, à l’inverse, se situe dans une phase de construction primaire d’infrastructure.

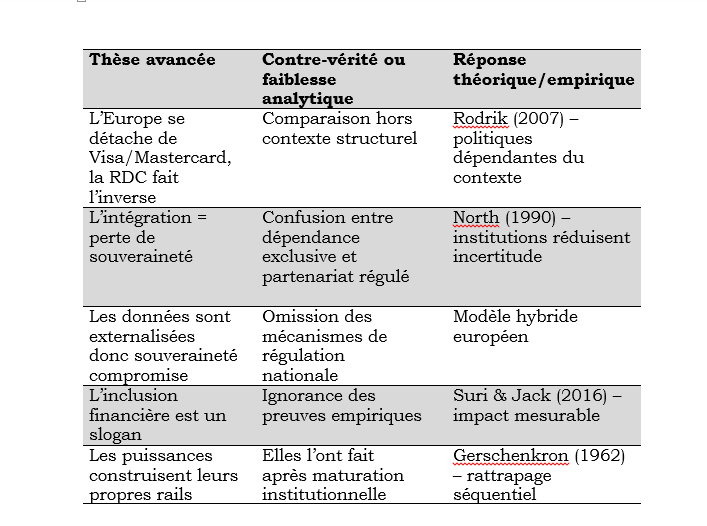

Dani Rodrik rappelle : « There is no single recipe for development; economic policies must be tailored to context » (Rodrik, 2007). Transposer une stratégie de correction post-maturité à une économie en phase d’émergence constitue une erreur de séquençage du développement.

2.Théorie économique : pourquoi l’intégration est rationnelle

2.1.Externalités de réseau

Les systèmes de paiement sont des marchés à externalités positives. Katz et Shapiro démontrent : « In markets with network externalities, the value of a product to one user depends on how many other users adopt it » (Katz & Shapiro, 1985).

Refuser Visa et Mastercard reviendrait à créer un réseau domestique sans masse critique initiale. Pour une économie à faible bancarisation, l’intégration à un réseau global : réduit les coûts marginaux, accélère l’interopérabilité, renforce la confiance.

2.2. Rattrapage institutionnel

Alexander Gerschenkron (1962) montre que les pays en retard peuvent compenser leur déficit technologique par des formes institutionnelles adaptées et par l’utilisation d’infrastructures existantes. La digitalisation via des partenariats internationaux constitue un mécanisme d’apprentissage accéléré, non une capitulation.

2.3. Institutions et réduction des coûts de transaction

Douglass North souligne : « Institutions reduce uncertainty by providing a structure to everyday life » (North, 1990). L’adossement à des standards internationaux réduit la prime de risque et améliore la crédibilité macroéconomique.

3. Inclusion financière : caricature ou levier ?

L’affirmation selon laquelle « bancariser la pauvreté ne la résorbe pas » relève d’une tautologie. Aucun économiste sérieux ne prétend que l’inclusion financière, isolément, supprime la pauvreté structurelle. Cependant, la Banque mondiale affirme : « Digital financial services can lower costs, increase security, and expand economic opportunity » (World Bank, 2022).

Des études empiriques sur M-Pesa au Kenya montrent que l’accès au mobile money a permis à environ 194.000 ménages de sortir de l’extrême pauvreté (Suri & Jack, 2016). Ignorer ces résultats empiriques affaiblit la rigueur de la critique.

4. Les cas africains contredisent la thèse de dépendance

4.1 L’exemple du Kenya

Le succès de M-Pesa ne s’est pas construit contre les réseaux internationaux mais en coexistence avec eux. Le pays est devenu un hub fintech régional.

4.2. Le cas du Nigeria

Le Nigeria a développé NIBSS tout en maintenant Visa et Mastercard. L’intégration n’a pas empêché l’émergence d’acteurs locaux.

5. La question des données : mythe de la dépossession totale

L’argument du « transfert massif de données » ignore : la possibilité de régulation locale, les exigences de localisation, les accords contractuels. Même l’Europe ne rompt pas avec Visa/Mastercard ; elle diversifie. La souveraineté moderne est hybride, non autarcique.

6. Réponses théoriques et empiriques aux thèses avancées

Le tableau présente une déconstruction des thèses avancées :

7. Conclusion : souveraineté stratégique vs souveraineté rhétorique

La stratégie de la Banque Centrale du Congo ne constitue pas une abdication. Elle correspond à une logique séquentielle de développement :

- intégration aux standards globaux ;

- apprentissage institutionnel ;

- consolidation réglementaire ;

- hybridation future.

La critique anti-intégration, en revanche, repose sur une idéalisation abstraite de la souveraineté, déconnectée des contraintes structurelles congolaises. La souveraineté économique ne consiste pas à refuser les infrastructures mondiales, mais à les mobiliser stratégiquement pour renforcer ses capacités internes.

Pour le reste, c’est dommage qu’un universitaire profite de la liberté de la presse pour discuter sur des matières pour lesquelles ses connaissances théoriques et pratiques sont loin d’être de haut niveau, au risque de saper l’image et l’action d’une institution prestigieuse comme la Banque Centrale du Congo, cheville ouvrière de l’économie congolaise. Ceci dit, il faudrait se convaincre qu’il aura pêché contre la science par ignorance et mériterait le pardon s’il s’inscrit à l’école de la modestie. Autrement, ce serait de l’ultracrépidarianisme (effet Dunning-Kruger) fort préjudiciable pour ses apprenants.

Références bibliographiques

Gerschenkron, A. (1962). Economic backwardness in historical perspective. Harvard University Press.

Katz, M. L., & Shapiro, C. (1985). Network externalities, competition, and compatibility. American Economic Review, 75(3), 424–440.

North, D. C. (1990). Institutions, institutional change and economic performance. Cambridge University Press.

Rodrik, D. (2007). One economics, many recipes: Globalization, institutions, and economic growth. Princeton University Press.

Suri, T., & Jack, W. (2016). The long-run poverty and gender impacts of mobile money. Science, 354(6317), 1288–1292.

World Bank. (2022). Digital financial services. World Bank Publications.

Groupe de Recherche en Economie et Commerce (GREC).